Tim

Das ist Tim. Tim ist Firmenkundenberater bei einer genossenschaftlichen Bank und dafür zuständig, die Kreditvergabe für Kunden zu prüfen.

Das ist Tim. Tim ist Firmenkundenberater bei einer genossenschaftlichen Bank und dafür zuständig, die Kreditvergabe für Kunden zu prüfen.

Die Herausforderung: Ein Unternehmenskunde betreibt einen Online-Shop für Möbel. Jetzt will er die neue Produktkategorie „Waschbeckenunterschränke“ in sein Sortiment aufnehmen. Dafür benötigt er einen Firmenkredit. Wie soll Tim entscheiden?

Der Ausgangspunkt: Tim prüft die bisherigen Zahlen aus dem Unternehmen,

diese sind positiv. Allerdings verkauft der Kunde in seinem Online-Shop bisher

keine Badunterschränke Tim ist unsicher, wie der Markt bei Badmöbeln aussieht

und ob er den Kredit vergeben soll.

I. Wie entwickelt sich der Markt?

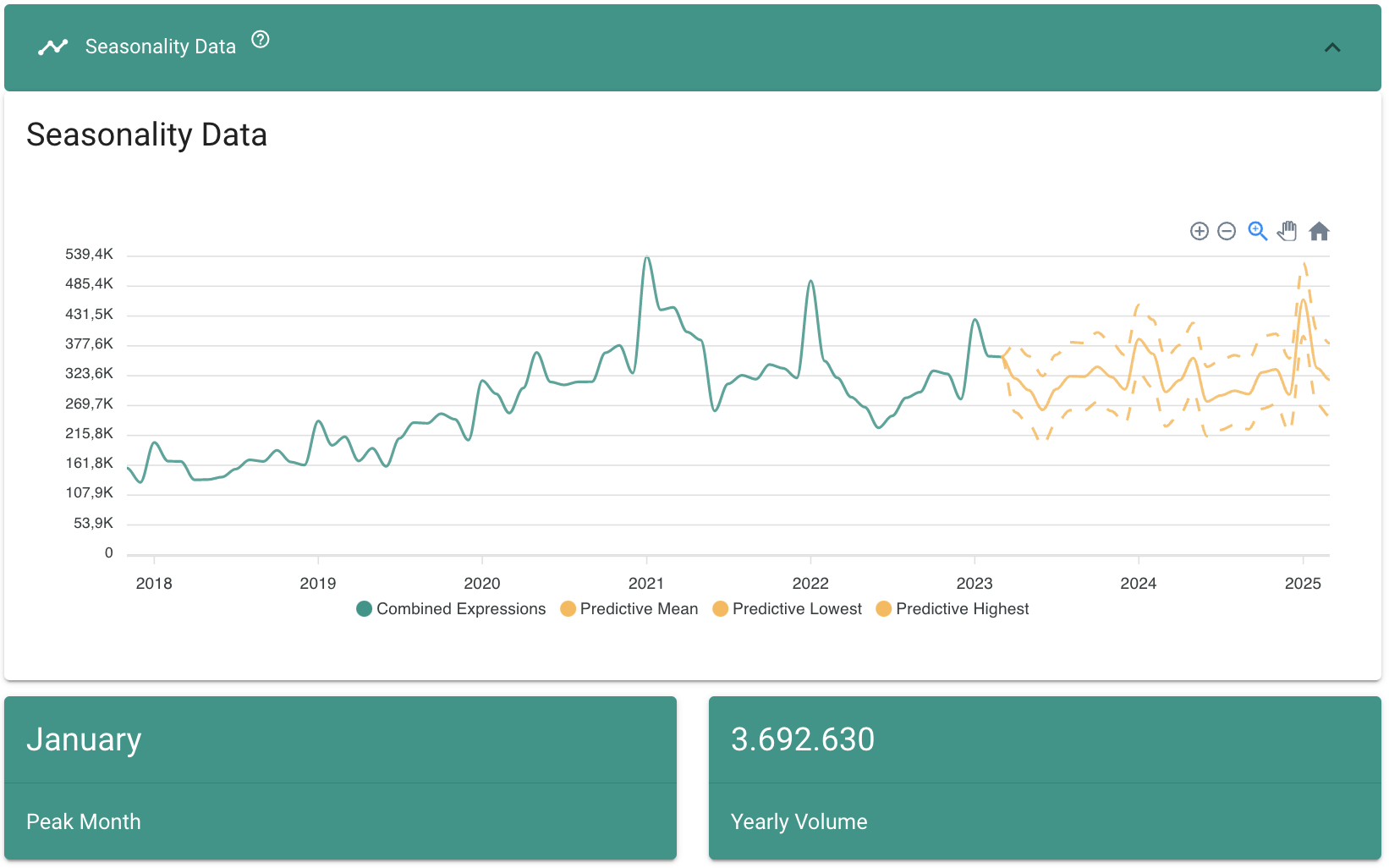

Nachfrageentwicklung

Nachfrageentwicklung

Die Entwicklung des Marktes für Waschbeckenunterschränke verlief in den letzten vier Jahren positiv, auch wenn 2022 etwas weniger erfolgreich war als das Jahr 2021. Die Vorhersage zeigt deutlich eine zunehmende Nachfrage nach diesen Produkten.Tim kann also abschätzen, wie stark die Produkte des Kunden in Zukunft nachgefragt sein werden.

Nachfragevolumen

Tim kann mit einem Blick erkennen, wie hoch die Nachfrage nach Bad-Unterschränken insgesamt ist. Über 3,5 Millionen Mal pro Jahr interessieren sich Menschen in Deutschland digital für einen Bad-Unterschrank. Anhand eines durchschnittlichen Waren- bzw. Bestellwerts kann Tim leicht abschätzen, wie viel Umsatz maximal in einem solchen Markt erzielt werden kann – und das in Relation zur Investition setzen, die der Kunde benötigt.

II. Setzt der Kunde auf die richtigen Produkte?

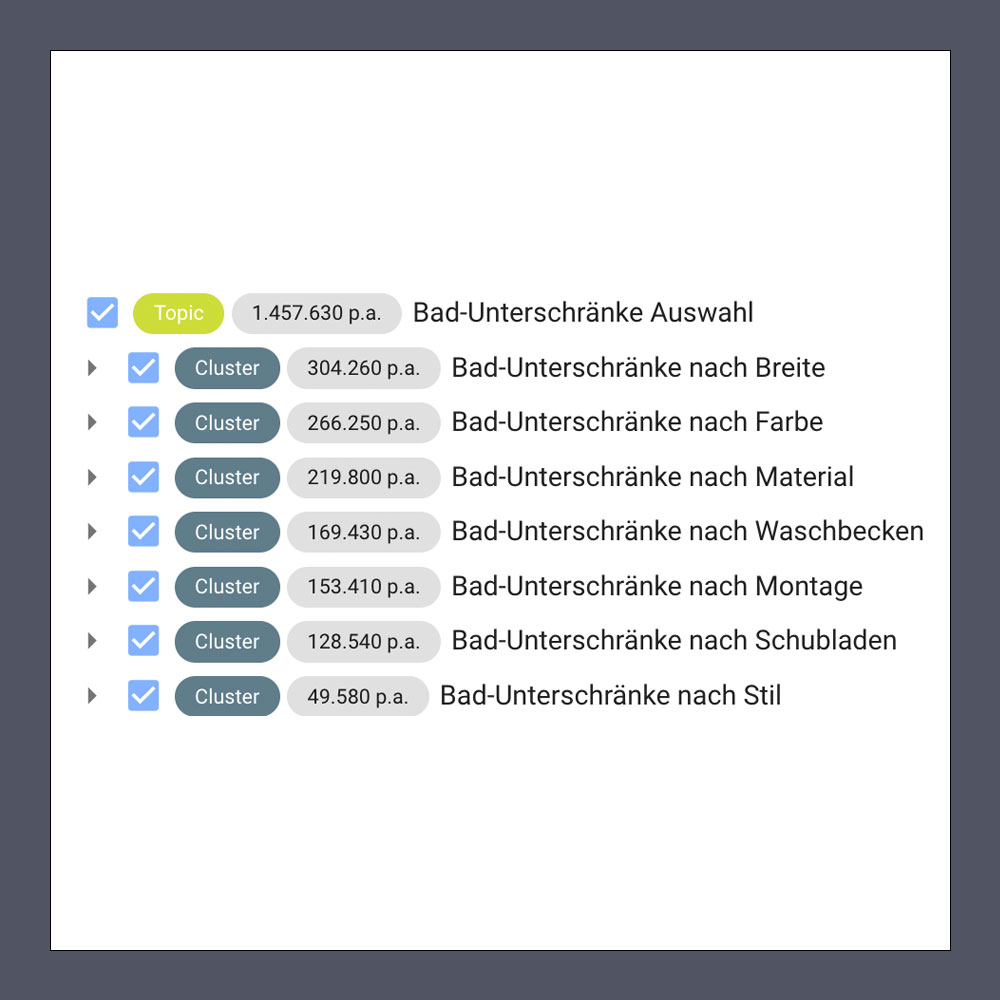

Themen im Überblick

Themen im Überblick

Tim stellt fest, welche Attribute wie stark nachgefragt sind. Das zeigt ihm, ob die vorgeschlagenen Produkte des Kunden dem Bedarf im Markt entsprechen.

Im Detail: Welche Farben?

Im Detail: Welche Farben?

Nach welchen Farben wird gesucht, welche Maße und welche Materialien sind gefragt?

Im Detail: Welches Material?

Im Detail: Welches Material?

Verwenden die Produkte des Kunden die beliebtesten Materialien? Welches Zubehör wird nachgefragt?

Befindet sich dieses im Sortiment des Kunden?

III. Wie groß ist der Wettbewerb?

Wettbewerbsanalyse

Wettbewerbsanalyse

Tim kann außerdem mit einem Blick einschätzen, welcher Wettbewerber wie gut in diesem Markt abschneidet. Er sieht, wie sich einzelne Wettbewerber aktuell entwickeln und ob sie an Boden gewinnen oder verlieren.

PRAIDICT zeigt an, welchen digitalen Anteil der Nachfrage welcher Wettbewerber auf seiner Plattform generiert. Tim erkennt sogar auf einen Blick, wie gut der Kunde selbst bisher im Markt abschneidet (grauer Rahmen) und kann damit gleichzeitig den aktuellen jährlichen Umsatz schätzen.

Zudem ist Tim in der Lage, das Angebot der erfolgreichen Wettbewerber mit dem des Kunden zu vergleichen (Benchmarking) – und prüfen, was den Wettbewerber so erfolgreich macht. In diesem Beispiel sieht er, dass neben Amazon vor allem Baumärkte und große Möbelhäuser besonders gut abschneiden, gefolgt von „Bad-Shops“. Ein schneller Blick in deren Angebote zeigt, dass sie vor allem durch ein breites Sortiment überzeugen, das die oben beschriebenen nachgefragten Attribute besonders gut abdeckt.

Entscheiden mit verlässlichen Daten

Preissensitivtät: Tim erkennt zudem in den Daten, dass Preissensitivität weniger wichtig ist als Attribute wie Farbe, Maße, Material, Montageart usw. Somit kann er schnell und einfach einschätzen, dass ein breites Sortiment beim Kunden für dessen Erfolg wichtiger ist als ein niedriges Preisniveau.

Wettbewerb: Das wird durch einen Blick auf die Wettbewerber bestätigt, die vor allem durch ihr breites Sortiment überzeugen können.

Zukunftsentwicklung: Darüber hinaus sieht Tim gleichzeitig, dass die Nachfrage im Markt in den nächsten Jahren weiter steigen wird. Es besteht also ein entsprechendes Potenzial, den Kunden hier zu unterstützen. Sollte dieser jedoch versuchen, mit einem kleinen Sortiment und geringen Branding-Maßnahmen auf den Markt zu gehen, besteht ein höheres Risiko, dass die Bank ihren Kredit nicht zurückgezahlt bekommt.

*Einige Auswertungen sind nur in der kostenpflichtigen PRAIDICT-legacy Variante verfügbar. Sprich uns einfach direkt darauf an!